La industria de la papa GB representa más de 117.46Kha de área plantada este año y está representada por 1,611 productores en 2020. Últimamente, los productores se han enfrentado a temporadas difíciles. La temporada pasada, desde el punto de vista de la oferta con las desafiantes condiciones de elevación en 2019/20, y ahora esta temporada desde el punto de vista de la demanda con niveles suprimidos como resultado de la pandemia de coronavirus.

Nuestra analista senior Alice analizó en profundidad el cierre reciente y lo que esto significa para los mercados de papa. Este artículo tiene como objetivo cubrir un resumen estacional de lo que ha sucedido hasta ahora, así como un comentario sobre lo que puede deparar diciembre para los mercados de papa.

A lo largo del año calendario hasta ahora, todos los sectores de la producción de papa han experimentado niveles reducidos de demanda. El cierre de la industria de servicios de alimentos de marzo a julio creó un gran volumen de la cosecha antigua que aún no se había movido de las tiendas, según informes de la industria. La calidad de los cuales fue lo suficientemente buena como para continuar moviéndose a los mercados de empaque hasta finales de julio. Esto afectó a la mayoría de los mercados de cultivos nuevos con precios reportados por debajo de los promedios estacionales para los suministros recién levantados.

Producción

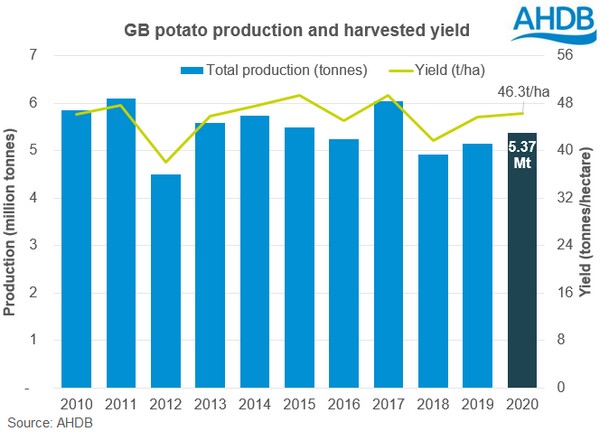

La producción de papa GB 2020 se estima en 5.37Mt. Un aumento del 4.1% respecto a la temporada pasada. El rendimiento medio de GB se estima en 46.3t / ha, por encima de las 45.6t / ha de la temporada pasada. El progreso del levantamiento se vio obstaculizado por las fuertes lluvias en Gran Bretaña hacia fines de agosto y durante todo octubre. A pesar de esto, el área cosechada esta temporada ha aumentado en 2.8Kha a 115.92Kha. Se estima un aumento de la producción para la mayoría de los sectores, aunque los sectores de bolsas frescas y semillas han experimentado una disminución durante el año.

Se estima que el 96% del área total de papa GB se había levantado para la semana que finalizó el 10 de noviembre. Las áreas permanecieron en el este y noreste de Inglaterra, luego de un octubre húmedo y las regiones recibieron 106.1 mm de lluvia según la Oficina Meteorológica. El informe final de elevación se puede encontrar aquí.

Resumen comercial

Una parte cada vez mayor del comercio de la papa (para preenvasado y procesamiento) se está convirtiendo en una base contratada. Esto es evidente en los mercados de preenvasado, que registran incrementos interanuales desde 2013 cuando el 42.3% de la superficie plantada se destinó al comercio contratado. En 2020, esta división ha aumentado a un máximo estimado del 70.8%. En temporadas recientes, hemos visto un mayor nivel de volatilidad de precios en los mercados de compra libre, junto con desafíos climáticos más frecuentes en la cosecha, ha justificado un impulso para mitigar el riesgo de los empacadores y procesadores. De cara al futuro, el potencial de volatilidad de la salida de la UE en el Año Nuevo y el creciente riesgo de retrasos climáticos, sugiere una tendencia al crecimiento del área contratada.

Experiencia del consumidor

Maris Piper ha mantenido su reputación entre los consumidores como la favorita del país. Las conversaciones con la industria indican que Maris Piper puede lograr una prima en los mercados de empaque debido a la posterior demanda de los consumidores. En Papa semanal (w / e 4 de diciembre) los precios medios de Piper de grado 1 se cotizaron 80 £ / t más altos que el equivalente de Whites. Desde el punto de vista del gasto del consumidor, Maris Piper representó el 19.4% de todo el gasto del mercado de papa fresca (total no orgánico) en las 4 semanas hasta el 1 de noviembre.

En las cuatro semanas hasta el 1 de noviembre de esta temporada, el gasto total en el mercado de patatas frescas (incluidas las orgánicas) creció un 1.8% con respecto al mismo período de la temporada pasada. Curiosamente, el volumen comprado por comprador durante el período de cuatro semanas aumentó en 400 g año tras año, lo que sugiere que los consumidores están comprando más para las comidas caseras. Sabemos que la preferencia por más comidas caseras es una tendencia a lo largo de la pandemia de coronavirus a medida que los consumidores mitigan los riesgos de infección.

Situación europea

En todo el continente, las medidas de bloqueo también han afectado los mercados de la papa. Los procesadores en particular han visto aumentar las existencias de productos de papa, como resultado de los niveles más bajos de demanda. Cualquier nivel de demanda presente puede satisfacerse con material contratado, lo que hace que los suministros de procesamiento de compra gratuita no puedan moverse de la tienda. La demanda de papa fresca es más fuerte, particularmente para el comercio minorista a través de los mercados mayoristas en el período previo a la Navidad.

En algunas partes de la UE, el resto de la temporada parece estar bien abastecido desde un frente de calidad de procesamiento. En Bélgica, las estimaciones de existencias de noviembre apuntan a que quedan 3.25Mt, alrededor del 75.6% de la cifra de producción de 2020 según PCA y Fiwap. Las cifras de uso de 1.05Mt son las segundas más bajas desde 2010.

Para concluir

Es probable que los niveles más bajos de demanda en lo que va de la temporada hayan afectado los niveles de reducción de existencias. Con una producción estimada en un aumento del 2.8% con respecto al año pasado, la disponibilidad de papas para la mayoría de los sectores afectará los precios. Los mercados de procesamiento en particular podrían estar más expuestos a esto, dados los menores requisitos de calidad para algunos trabajos.

El lanzamiento de vacunas contra Covid-19 brinda la esperanza de volver a una 'nueva normalidad' el próximo año. La flexibilización de las medidas de bloqueo por niveles permitiría a la industria de servicios alimentarios ver mejores niveles de afluencia y los mercados de la papa comenzarían a ver una recuperación en los niveles de demanda.